個人事業主・自営業におすすめのビジネス用法人クレジットカード

PR

個人事業主・自営業、フリーランスの人にとって、個人で使う私用クレジットカードと、ビジネス用のクレジットカードを別々に持っておくことは大きなメリットがあります。

ビジネス用と私用を分けておかないと、クレジットカードの明細書をみて「これは経費、これ私用、これはどっちだ??」のように、公私混同してしまい、経理処理がめちゃくちゃ大変になってしまいます。

ただ、ビジネス専用のクレジットカードを持っておけばこれらの複雑さは全て解決します。仕事用の経費はビジネス用カードで全て決済し、私用のものは個人用のカードで決済。このようにすれば公私混同が完全になくなります。また、ビジネス用法人カードは屋号名銀行口座からの引き落としが可能なので経費の管理が楽になります。

ここで不安になるのが審査のことです。

個人事業・自営業、フリーランスは、残念なことに社会的には信用力が低いと見なされてしまいがちです。でも、安心してください。ビジネス用クレジットカード(法人クレジットカード)は個人事業主でも起業してスグでも作成も可能です。経営歴も、業績もほとんど関係ありません。赤字でもたいていの場合は大丈夫です。

このページではそんな個人事業主・自営業の方におすすめのビジネス用クレジットカードを、審査基準と実用性の両面から判断し厳選して紹介しています。

ビジネス用と私用でクレジットカードを分けることのメリット

個人事業主・自営業、フリーランスの人が仕事専用のビジネスクレジットカードを持つ最大のメリットは「経費の支払いを完全に区別することができる」ことです。

仕事で発生する経費(交通費、宿泊費、ガソリン代、接待や会食など)の支払いをビジネス専用カードに分けることで、カード利用明細には経費分しか載りません。つまり、この利用明細さえあれば会計処理ができてしまいます。

もし、私用で使っているクレジットカードで、仕事の経費とプライベートの出費の両方を決済していた場合、利用明細書の中身はゴチャゴチャになります。仕事専用のクレジットカードを作れば一発で経費を把握することができるのでとてもスッキリです。経費処理の手間が何倍も楽になりますね。

ETCカードも発行できる

意外と便利なのが、ビジネス専用カードから発行するETCカードです。このETCカードを仕事で利用するクルマに挿しておけば、利用分はすべて仕事用クレジットカードから引き落とされます。

私用(プライベート)カードでの支払い:

公私混同する。どれが私的な利用で、どれが経費なのかわかりにくく、会計処理や経費精算が面倒。

ビジネス専用クレジットカードでの支払い:

ビジネス専用クレジットカードで決済した分はすべて経費。公私混同がなくなり、会計処理(主に記帳)が楽になる。

経理業務も個人事業主、自営業者の大切な仕事のひとつです。ビジネス専用カードを導入するだけでこの業務が楽になり、あなたのお金を生み出す本業に集中できるようになるのは大きなメリットですね。

デメリットは、年会費が掛ること

ビジネス用のクレジットカードを持つ唯一のデメリットは年会費が必要ということ。

ただ、年会費といっても一般カードであれば1,500円~2,000円程度なので、それほど大きな負担にはなりません。ゴールドカードの場合、年会費は11,000円程度です。

また、ビジネス用カードの年会費は経費として計上することができます(勘定科目は「諸会費」を使うのが妥当)。ですから、デメリットとは言うものの、それほど重大な問題ではないでしょう。

個人事業主・自営業、フリーランスのカード入会審査は厳しくない!

個人事業のひとが一番ビクビクしてしまうのは入会審査に落ちてしまうのでは?ということですね。

残念なことに個人事業、フリーランスという業態は、社会的には信用力が低いと見なされてしまいがちです。自分の力でがんばってメシを食っているのに、そこら辺の中小企業のサラリーマンよりも信用力がないと判断されてしまうこともしばしば。悲しいですよね。

ただ、心配はいりません。

ビジネス用クレジットカードについては、個人事業主・自営業であってもそれほど審査が厳しいというわけではありません。

その証拠に、三井住友ビジネスカードfor Ownersというカードでは、「設立間もない企業さまにもご入会いただいております。」と明確に書かれています。

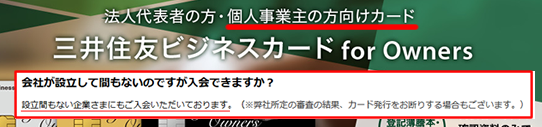

起業直後でも問題ありません。ということは、営業歴(経営歴・起業してからの期間)はほとんど審査において重要なポイントではないということになります。

また、起業直後でもOKということは、営業成績も関係ないということになります。まだ1度も確定申告をしていなくても大丈夫ということは、個人事業としての営業成績を重要視してないことと同じ意味ですよね。

では、何が重要なのか? 重要なのは「個人としての信用」です。たとえば、過去に別のカードで延滞があったり、キャッシング枠やリボ払い枠がパンパンに膨らんでいたりすると、あなた本人の信用が疑わしくなり、審査に通りにくくなります。

そんなことはほとんどないという場合は、個人事業主であっても審査に通りにくいということはほぼありません。

屋号付き銀行口座でも個人名銀行口座でもOK

個人事業主・自営業の場合、ビジネス用クレジットカードでの利用金額は屋号付き銀行口座でも個人名銀行口座でも引き落としすることができます。

このため、仕事用の銀行口座から引き落としされるように設定しておけば、経費と家計が混乱することはありません。

利用限度額(利用可能枠)は多めに設定。上限は100~300万円

経費の支払いに利用するクレジットカードですから、利用限度額はある程度多めに欲しいものです。個人カードのように、限度額が「30万円」では経費が多い月は安心できません。

そもそも仕事用として設計されているビジネス用カードの限度額の上限は100~300万円のものが多いのでこの点も安心です。

このように、ビジネス用のクレジットカードには大きなメリットがあります。

では、数あるクレジットカードの中で、どれが個人事業主・自営業、フリーランスの人にとっておすすめでしょうか。

おすすめは、アメリカン・エキスプレス・ビジネス・ゴールド・カード

ズバリ、おすすめはアメリカン・エキスプレス・ビジネス・ゴールド・カードです。

アメリカン・エキスプレス・ビジネス・ゴールド・カードは、設立間もない個人事業主・自営業の方にとって、取得がしやすいカードになっています。

実は個人事業主・自営業でも申し込みができるビジネス用クレジットカード(法人クレジットカード)は他にもあります。

ただ、他の法人クレジットカードが「設立3年黒字2期連続」が審査をパスする基準と言われているなかで、アメックスだけは設立初年度からでも、かなりの確率で審査をパスするケースがほとんど。

事業を始めて間もない個人事業主・自営業の方にとって、本当にありがたいカードなんです。

| アメリカン・エキスプレス・ビジネス・ゴールド・カード | |

|---|---|

| 券面 |  |

| 年会費 | 36,300円(税込) ←初年度無料 |

| 追加カード年会費 | 13,200円(税込)/枚 |

| ETC年会費 | 年会費550円(税込)/枚 最大5枚まで発行可 |

| 限度額 | 審査により個別に決定 |

| 国際ブランド |  |

| 海外旅行保険 | 最高1億円(利用付帯) |

| 国内旅行保険 | 最高5,000万円(利用付帯) |

| ショッピング保険 | 最高500万円 |

| ポイントプログラム | メンバーシップ・リワード 100円=1ポイント |

| 支払い方法 | 1回払い (リボ払い・分割払い・ボーナス1回払いは、入会後6ヵ月以降に申請で利用可) |

| 発行期間 | 2~3週間 |

- 当サイトを経由してカードにお申し込みいただくと、初年度年会費36,300円(税込)が無料!

- 入会初年度に200万円以上(月額にすると17万円弱)のカード利用で30,000ポイントプレゼント(=300万円利用額に相当)。ポイントはマイル、商品券等へ交換できる。

アメリカン・エキスプレス・ビジネス・ゴールド・カードの年会費は36,300円(税込)(初年度無料)と、高めの設定ですが、抜群のステータス性、付帯サービスの充実、各社マイルへの移行ができる自由度の高さなど、ビジネスオーナーから圧倒的な人気を集めているカードです(年会費は経費として計上できます)

ちなみに、管理人の会社でもアメリカン・エキスプレス・ビジネス・ゴールド・カードを愛用中!

そもそも「アメックス=ステータス」というイメージが持たれているほど、ステータス性の高いカードになっています。

一般的な会社員の方で、アメックスを持っている方は、ほとんど見かけません。

経営者、会社役員、医師、弁護士、一流企業に勤める役員など、いわゆる上流階級の方が持っているカードなんです。

そのため、このカードを接待や会食の支払いで使うと「社長、アメックスですか、、、やっぱり違いますね。。。」と言われるほど、周りから尊敬の目で見られることもありますよ(実際に管理人は何度か言われたことがあります)。

また、アメックスは付帯サービスも充実しています。

代表的なサービスとしては次の通り。

- 国内外の旅行傷害保険は最大1億円まで補償

- 急なキャンセルでも補償してくれる「キャンセル・プロテクション」

- ネット上の不正カード利用を全額補償「オンライン・プロテクション」

- 国内28空港40ヶ所、海外1空港海外1ヶ所の空港ラウンジ無料利用(同伴者1名も無料)

- 国内航空機の遅延費用を補償

- 海外出張・旅行への出発・帰国時に手荷物を無料宅配

- 空港で荷物を専任スタッフが運んでくれる「無料ポーターサービス」

- 東京駅から23区内の宿泊先に手荷物を当日無料配送

- 割引された価格でホテル、レストランが利用できる法人会員制クラブ「クラブオフ」VIPメンバー

など、ここに書き切れないものもたくさんあるほど、充実したサービスが付帯しています。

そして、アメリカン・エキスプレス・ビジネス・ゴールド・カードで貯めたポイントは提携14社のマイルへの交換ができます。具体的には次の会社です。

ポイントをマイルに交換できる法人クレジットカードは限られているため、アメックスゴールドはとても貴重なカードなんです。

他にも貯めたポイントをヒルトン・ワールドワイド、スターウッド ホテル&リゾートの各ポイントにも交換することができ、それらのポイントはホテルの無料宿泊券などと交換することもできます。

ですので、仕事で貯めたポイントを使って、無料で海外旅行に行き、休暇を楽しむっていうのもありですね!

このようにアメリカン・エキスプレス・ビジネス・ゴールド・カードは、高いステータス性、付帯サービスがかなり充実したカードになっています。

個人事業主・自営業の方には、少し年会費が高いと感じるかもしれませんが、設立年から取得しやすく、年会費以上のサービスを受けられるので、はっきり言って超お得なカードだと言い切れますよ。

>> アメリカン・エキスプレス・ビジネス・ゴールド・カードの申し込みはこちら

まとめ

いかがでしょうか。このページでは個人事業主、自営業者の方におすすめのビジネス用クレジットカードを紹介しました。どのカードも小さい規模で事業をしている個人事業主にとっては必要十分なスペックのあるカードです。また、できるだけ出費を抑えるために年会費の安いものを紹介しました。

私用のカードとは別に、ビジネス用のクレジットカードを持っておくと、公私混同することがなくなり、経理処理の効率化に繋がります。小さい規模でやっているからこそ、しっかりと管理すべきだと思います。

是非、ビジネス用に仕事専用のクレジットカードの導入を検討してくださいね!